![주소 표시줄 오른쪽에서 번역 을 클릭합니다. 작동하지 않나요? 웹페이지를 새로고침해 보세요. 그래도 작동하지 않을 경우 마우스 오른쪽 버튼으로 페이지의 아무 곳이나 클릭한 다음 [언어]로 번역을 클릭합니다.](/resources/user/www/images/home/chrome_korea_img01.png)

![On the right of the address bar, click Translate, Not working? Try refreshing the webpage. If it’s still not working, right-click anywhere on the page. Then, click Translate to [Language].](/resources/user/www/images/home/chrome_english_img01.png)

![在地址栏右侧点击“翻译”图标, 无法正常翻译?请尝试刷新该网页。如果仍然无法正常翻译,请右键点击该页面中的任意位置,然后点击翻成[相应语言]](/resources/user/www/images/home/chrome_china_img01.png)

![アドレスバーの右の翻訳 をクリックします, 翻訳されない場合: ウェブページを更新してみてください。それでもうまくいかない場合は、ページのどこかを右クリックし、[<言語>に翻訳] をクリックします.](/resources/user/www/images/home/chrome_japan_img01.png)

지방세 개요

지방세의 의의

- 지방세는 지방자치단체가 자치단체의 안정된 존립과 주민의 복지로운 삶을 보장하는데 필요한 공공의 경비를 마련하기 위하여 관할구역 내의 주민, 재산 또는 수익, 기타 특정 행위에 대하여 대가없이 받아들이는 재화입니다.

- 또한 과세권의 주체가 지방자치단체라는 점에서 "국세"와 구별되고, 징수 주체에 따라 "도세"와 "시·군세"로 구분되며, 용도에 따라 일반재원에 충당되는 "보통세"와 특정목적에 충당하는 "목적세"로 나뉘어집니다.

지방세의 용도

- 지방세는 주로 도로개설, 상·하수도시설, 쓰레기 처리, 주거환경개선, 사회복지사업, 소방시설 등 주민 생활환경의 편익과 복지증진을 위해 쓰여지고 있습니다.

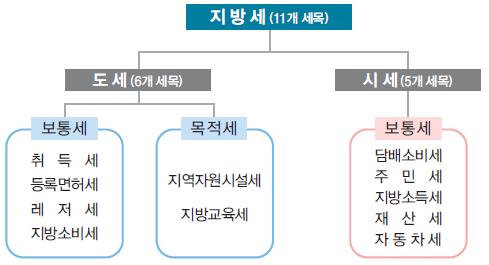

지방세의 체계

지방세 납세자권리헌장

- 납세자의 권리는 헌법, 법령, 자치 법규에 따라 존중되고 보장됩니다.

- 납세자는 신고·기록 등의 납세협력의무를 다하지 않았거나 지방세를 탈루했다는 명백한 혐의가 없는 한 성실하다고 추정됩니다.

- 납세자는 범칙 사건 조사와 세무 조사를 받을 때 세무 대리인에게 도움을 받을 수 있고 지방세 탈루 혐의 등이 없는 한 중복 조사를 받지 않을 권리가 있습니다.

- 납세자는 자신의 과세 정보를 비밀로 보호받고 권리 행사에 필요한 정보를 신속하게 제공받을 수 있으며, 세무 공무원으로부터 언제나 공정한 대우를 받을 권리가 있습니다.

- 납세자는 법령과 자치 법규에 규정한 객관적인 기준에 따라 세무 조사 대상으로 선정되고 공정한 과세에 필요한 최소한의 기간과 범위에서 조사받을 권리가 있습니다.

- 납세자는 증거 인멸 우려 등이 없는 한 세무 조사 기간과 사유를 미리 통지 받으며, 천재지변, 질병 등 불가피한 경우에는 자치단체에 세무 조사 연기를 신청 할 수 있습니다.

- 납세자는 세무 조사 기간이 연장 또는 중지되거나 세무 조사가 끝났을 때 사유와 결과를 서면으로 통지받을 권리가 있습니다.

- 납세자는 위법·부당한 처분을 받았거나 필요한 처분을 받지 못하여 권리나 이익을 침해당했을 때에는 불복을 제기하여 구제받을 수 있으며 또한 납세자보호관 등을 통해 정당한 권익을 보호받을 권리가 있습니다.

지방세 용어

| 용어 | 용 어 해 설 |

|---|---|

| 지방세 | 특별시세·광역시세도세 및 시세·군세·자치구세를 말합니다. |

| 납세의무의 성립 | 지방세는 각 세목별로 법에서 정한 납세의무 성립요건이 있으며, 지방세기본법에서는 세목별 납세의무 성립시기를 자세히 규정하고 있습니다. 납세의무의 성립요건으로는 최소한 과세대상(물건·행위·사실)이 존재하고, 그 과세대상의 크기인 과세표준 및 적용세율과 당해 세목의 납세를 이행하는 주체인 납세의무자 등의 결합이 필요합니다. 납세의무가 일단 성립하면 이는 세목에 따라 과세관청이나 납세의무자 어느 일방에 의하여 확정되어 실질적으로 납부할 수 있는 단계로 이전하게 되는 것입니다. |

| 납세의무의 확정 | 위와 같이 성립한 납세의무는 아직까지 납세의무자가 실제 납부할 수 있는 상태가 아니고 과세관청이 부과하거나(재산세 등 부과고지 세목), 납세의무자가 신고하여(취득세 등 신고납부 세목) 조세채무로서 확정되어야 합니다. 보통 부과고지 세목은 과세관청에서 과세대상자의 목록을 작성하고, 과세대상의 크기를 정확히 결정하여 "납세고지서"라는 형태로 납세자에게 송달함으로써 이루어지고, 신고납부세목은 납세의무자가 과세대상이 되는 물건 또는 행위 등에 대한 크기를 정하여 신고함으로써 이루어집니다. |

| 납세의무의 소멸 | 위와 같이 성립·확정된 납세의무자가 납부기간 또는 납부기한 내에 "납세고지서" 또는 "납부서"를 가지고 금융회사 등에 납부함으로써 대부분 그 생명을 다하여 "소멸"이 되거나, 납세의무자가 기한 내에 납부하지 못함으로써 과세관청에 의하여 "체납처분" 절차에 따라 징수되어 소멸하는 경우가 있습니다. 이외에도 "소멸시효" 등 법정사유에 의하여 소멸되는 경우도 있습니다. |

| 도세 | 11개 지방세 중에서 도의 세입에 포함되어 도 전체의 광역행정수행에 필요한 재원으로 사용되는 세금으로 총 6개 세목(취득세·등록면허세·지방소비세·레저세·지역자원시설세·지방교육세)이 있으며, 도세의 부과징수는 시장·군수에게 사무가 위임되어 있습니다. |

| 시세 | 파주시의 행정수요에 사용되는 세금으로서, 주민세·재산세·자동차세·지방소득세·담배소비세 등 5개 세목으로 구성되어 있습니다. |

| 과세표준 | 지방세 과세대상물건(토지, 건물, 자동차 등)의 가치를 구체적인 금액, 수량, 건수 등으로 계량화하여 객관적인 금액 등으로 표현한 것을 말합니다. 이와 같은 과세표준은 납세의무자의 납세의무를 결정하는 기초 자료로 사용되고 있습니다. |

| 세 율 | 결정된 과세표준에 대하여 납세의무자가 부담해야 할 세액을 산출하기 위한 비율(또는 금액)로 1,000분율로 표시되는 취득세·재산세, 100분율로 표시되는 레저세 등이 있습니다. 또한 세목에 따라서 금액 등으로 표시되는 경우도 있는데 자동차세는 과세표준이 "cc"라는 수량으로 표시되고 그에 적용되는 세율은 "OOO원"이라는 금액으로 표시되기도 합니다. |

| 세 액 | 결정된 과세표준에 법정 세율을 적용하여 산출되는 금액으로서 실제 납세의무자가 납부하게 되는 금전가치를 말합니다. |

| 보통징수 | 과세관청에서 지방세의 과세표준액과 세액 등을 기재한 "납세고지서"를 납세자에게 교부 또는 송달함으로써 징수하는 방식을 말합니다. |

| 신고납부 | 납세의무자가 지방세의 과세표준과 세액을 과세관청에 신고하고 동시에 신고한 세금을 납부하는 것을 말합니다. |

| 특별징수 | 국세의 "원천징수제도"와 유사한 것으로, 근로소득에 대한 소득분 지방소득세와 같이 징수에 편의를 가진 자를 지정하여 납세의무자가 내야 하는 세금을 대신하여 징수하고 과세관청에 납부하여 징수의 편의도모와 납세의무자의 세금납부를 대신하는 징수방법을 말합니다. |

| 가산세 | 지방세기본법 또는 지방세관계법에서 규정하고 있는 의무(신고납부의무 등)의 성실한 이행을 확보하기 위하여 의무를 이행하지 아니할 경우에 지방세기본법 또는 지방세관계법에 따라 산출한 세액에 가산하여 징수하는 금액을 말합니다. |

| 체납처분 | 납세의무자가 납부기한까지 납부하여야 할 세금을 납부하지 아니한 경우에 독촉장이 발부되고, 독촉기한 내에도 납부하지 않으면 과세대상물건 기타 납세의무자의 재산에 대해 압류를 집행하고 압류재산의 매각, 매각대금의 배분 및 청산 절차를 밟아 납세의무를 강제적으로 충족시키는 절차입니다. |

- 자료제공

- 담당부서 : 세정팀 문의처 : 031-940-4212